賽意信息資產(chǎn)結(jié)構(gòu)隱憂 應(yīng)收賬款占六成,凈利潤與現(xiàn)金流嚴重背離

賽意信息(股票代碼:300687)披露的財務(wù)數(shù)據(jù)引發(fā)市場關(guān)注。數(shù)據(jù)顯示,該公司應(yīng)收賬款占總資產(chǎn)比例高達2/3,而凈利潤的快速增長與經(jīng)營活動現(xiàn)金流出現(xiàn)顯著背離,這一現(xiàn)象在軟件和信息技術(shù)服務(wù)業(yè)中頗具典型性。

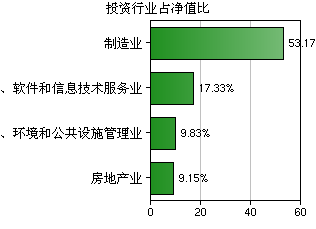

作為國內(nèi)領(lǐng)先的企業(yè)管理軟件與信息技術(shù)服務(wù)提供商,賽意信息長期服務(wù)于制造業(yè)數(shù)字化轉(zhuǎn)型,其客戶群體中包括華為等知名企業(yè)。正是這種面向大型企業(yè)的業(yè)務(wù)模式,導致其應(yīng)收賬款規(guī)模持續(xù)攀升。2022年財報顯示,公司應(yīng)收賬款余額較去年同期增長42%,遠高于營業(yè)收入增速。

值得注意的是,在應(yīng)收賬款高企的賽意信息凈利潤卻保持高速增長。2022年公司實現(xiàn)歸母凈利潤同比增長超過30%,但經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額反而出現(xiàn)下滑。這種"紙面富貴"現(xiàn)象反映出公司在業(yè)務(wù)擴張過程中,回款能力與盈利質(zhì)量存在明顯脫節(jié)。

業(yè)內(nèi)分析認為,這種財務(wù)狀況背后折射出軟件服務(wù)業(yè)普遍面臨的困境:一方面需要承接大型項目維持增長,另一方面又不得不接受客戶較長的付款賬期。特別是在當前經(jīng)濟環(huán)境下,企業(yè)客戶延長付款周期已成為行業(yè)常態(tài)。

對于投資者而言,需要警惕的是,過高的應(yīng)收賬款不僅占用大量營運資金,還可能帶來壞賬風險。盡管賽意信息主要客戶為資質(zhì)較好的大型企業(yè),但一旦出現(xiàn)個別客戶支付困難,將直接沖擊公司現(xiàn)金流和盈利能力。

從行業(yè)發(fā)展角度看,軟件和信息技術(shù)服務(wù)企業(yè)需要在新興技術(shù)投入與現(xiàn)金流管理之間找到平衡。隨著數(shù)字化轉(zhuǎn)型需求持續(xù)釋放,如何在保持業(yè)務(wù)增長的同時改善應(yīng)收賬款管理,將成為賽意信息及其同行必須面對的重要課題。

賽意信息需要在客戶結(jié)構(gòu)優(yōu)化、項目結(jié)算方式和賬款催收機制等方面進行系統(tǒng)性改進,才能真正實現(xiàn)高質(zhì)量的可持續(xù)發(fā)展。對于整個行業(yè)而言,這也將是一個從規(guī)模擴張向質(zhì)量提升轉(zhuǎn)變的重要契機。

如若轉(zhuǎn)載,請注明出處:http://www.ycxdgk.cn/product/27.html

更新時間:2026-01-23 15:27:55